ACCORD INTERESSEMENT

2026-2027-2028,

LA CFE-CGC JOUE LA TRANSPARENCE :

Après des mois de négociations la CFE-CGC signe l’accord intéressement en responsabilité vis-à-vis de l’ensemble des salariés du Groupe.

Quel est le bilan de la négociation ? :

|

|

|

|

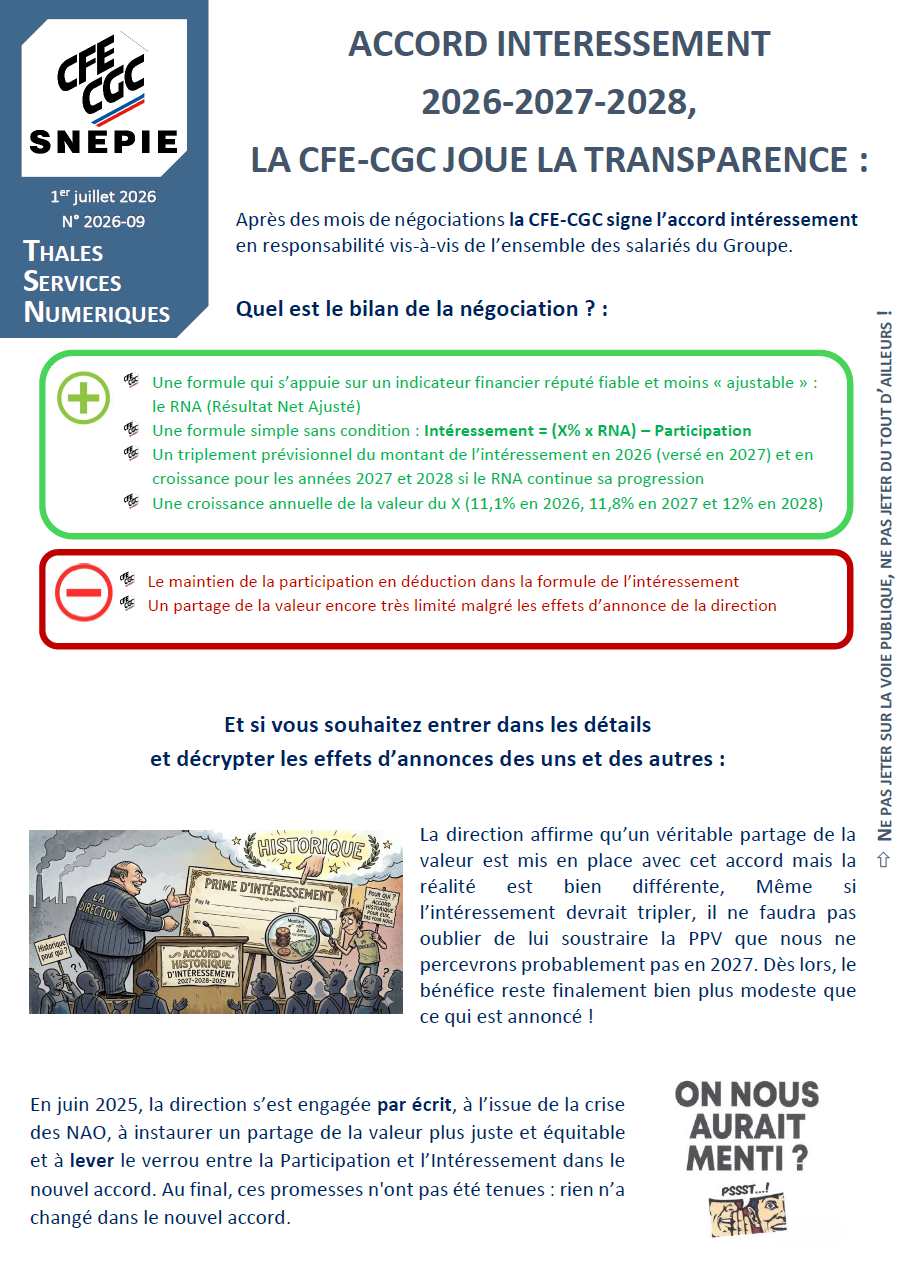

Et si vous souhaitez entrer dans les détails et décrypter les effets d’annonces des uns et des autres :

|

La direction affirme qu’un véritable partage de la valeur est mis en place avec cet accord mais la réalité est bien différente, Même si l’intéressement devrait tripler, il ne faudra pas oublier de lui soustraire la PPV que nous ne percevrons probablement pas en 2027. Dès lors, le bénéfice reste finalement bien plus modeste que ce qui est annoncé ! |

|

|

En juin 2025, la direction s’est engagée par écrit, à l’issue de la crise des NAO, à instaurer un partage de la valeur plus juste et équitable et à lever le verrou entre la Participation et l’Intéressement dans le nouvel accord. Au final, ces promesses n'ont pas été tenues : rien n’a changé dans le nouvel accord. |

|

|

|

La CFE-CGC avait revendiqué que le partage de la valeur (Participation + Intéressement + Part variable/PVCO) représente l’équivalent de 3 mois de salaire pour se mettre dans le modèle cible de notre principal actionnaire industriel qui considère le partage de la valeur comme un gage de reconnaissance et de l’équité, mais nous n’arrivons au final que péniblement et potentiellement à 1,8 mois. |

|

|

Certaines organisations syndicales vendent qu’une absence de signature amènerait la direction à renégocier l’année prochaine l’accord et obtenir le double de l’intéressement dès 2027. C’est une vision utopique qui conduirait à ne pas avoir d’intéressement en 2027 (au titre de 2026), et sans aucune garantie d’ouverture de négociations sur les années suivantes. N’ayons pas la naïveté de tomber dans le piège des discours trompeurs dans un contexte d’élections professionnelles dans certaines filiales de Thales ! |

|

|

|

Certains diront que cet accord est régressif. Ce n’est pas le cas et cela même si nos objectifs sont loin d’être atteints. Nous avons obtenu : la stabilité du calcul sur la durée de l’accord, une meilleure contribution à l’enveloppe d’intéressement des sociétés corporate et enfin la protection des sociétés « dans le rouge » (EBIT inférieur ou égal à 0) à la constitution de cette réserve d’intéressement. |

|

Et pour conclure :

Le choix auquel est confronté la CFE-CGC est tout sauf simple car nous faisons face à une direction qui ne respecte pas ses engagements, et au-delà la résultante de cet accord est bien loin d’un véritable équilibre dans le partage de la valeur. S’opposer et refuser de signer aurait été une position de réaction face à un tel entêtement.

Mais aurait-il été responsable ou même défendable socialement de faire perdre l’équivalent de 1 800€ d’Intéressement aux salariés en 2027 au titre de l’exercice 2026 et davantage sur les années suivantes ?

A la CFE-CGC, nous n’y souscrivons pas et cela est la raison de notre signature.