Vous avez reçu un message de la Direction vous informant de l’attribution

des primes de participation et d’intéressement 2024.

Vos choix d’attribution et de placement doivent être faits AVANT LE MARDI 10 JUIN 2025

Voici les informations et conseils de vos élus et représentants CFE-CGC :

LES CHOIX DE VERSEMENT

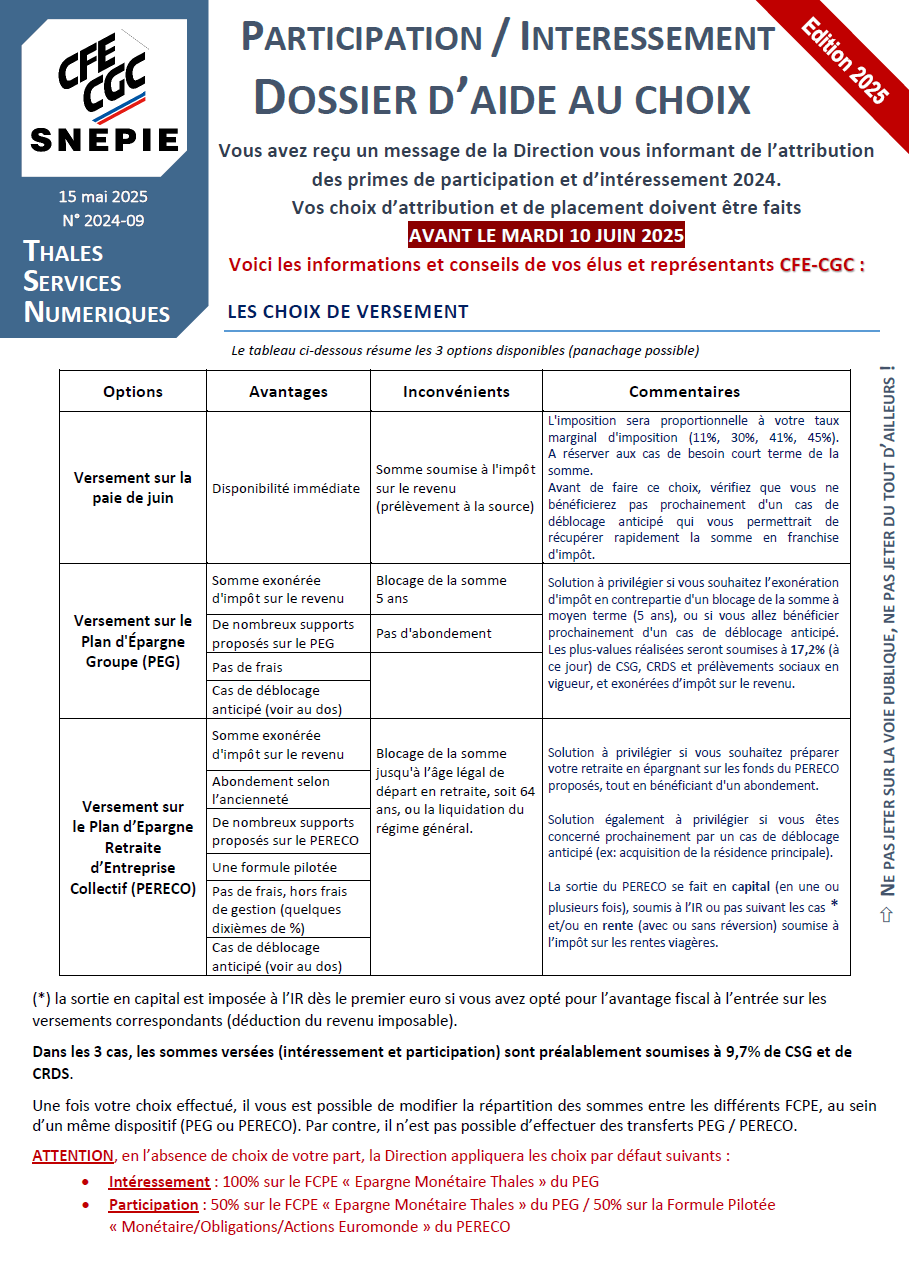

Le tableau ci-dessous résume les 3 options disponibles (panachage possible)

|

Options |

Avantages |

Inconvénients |

Commentaires |

|

Versement sur la paie de juin |

Disponibilité immédiate |

Somme soumise à l'impôt sur le revenu (prélèvement à la source) |

L'imposition sera proportionnelle à votre taux marginal d'imposition (11%, 30%, 41%, 45%). |

|

Versement sur le Plan d'Épargne Groupe (PEG) |

Somme exonérée d'impôt sur le revenu |

Blocage de la somme |

Solution à privilégier si vous souhaitez l’exonération d'impôt en contrepartie d'un blocage de la somme à moyen terme (5 ans), ou si vous allez bénéficier prochainement d'un cas de déblocage anticipé. |

|

De nombreux supports proposés sur le PEG |

Pas d'abondement |

||

|

Pas de frais |

|

||

|

Cas de déblocage anticipé (voir au dos) |

|

||

|

Versement sur le Plan d’Epargne Retraite d’Entreprise Collectif (PERECO) |

Somme exonérée d'impôt sur le revenu |

Blocage de la somme jusqu'à l’âge légal de départ en retraite, soit 64 ans, ou la liquidation du régime général. |

Solution à privilégier si vous souhaitez préparer votre retraite en épargnant sur les fonds du PERECO proposés, tout en bénéficiant d'un abondement.

La sortie du PERECO se fait en capital (en une ou plusieurs fois), soumis à l’IR ou pas suivant les cas * et/ou en rente (avec ou sans réversion) soumise à l’impôt sur les rentes viagères. |

|

Abondement selon l’ancienneté |

|||

|

De nombreux supports proposés sur le PERECO |

|||

|

Une formule pilotée |

|||

|

Pas de frais, hors frais de gestion (quelques dixièmes de %) |

|

||

|

Cas de déblocage anticipé (voir au dos) |

|

(*) la sortie en capital est imposée à l’IR dès le premier euro si vous avez opté pour l’avantage fiscal à l’entrée sur les versements correspondants (déduction du revenu imposable).

Dans les 3 cas, les sommes versées (intéressement et participation) sont préalablement soumises à 9,7% de CSG et de CRDS.

Une fois votre choix effectué, il vous est possible de modifier la répartition des sommes entre les différents FCPE, au sein d’un même dispositif (PEG ou PERECO). Par contre, il n’est pas possible d’effectuer des transferts PEG / PERECO.

ATTENTION, en l’absence de choix de votre part, la Direction appliquera les choix par défaut suivants :

· Intéressement : 100% sur le FCPE « Epargne Monétaire Thales » du PEG

· Participation : 50% sur le FCPE « Epargne Monétaire Thales » du PEG / 50% sur la Formule Pilotée « Monétaire/Obligations/Actions Euromonde » du PERECO

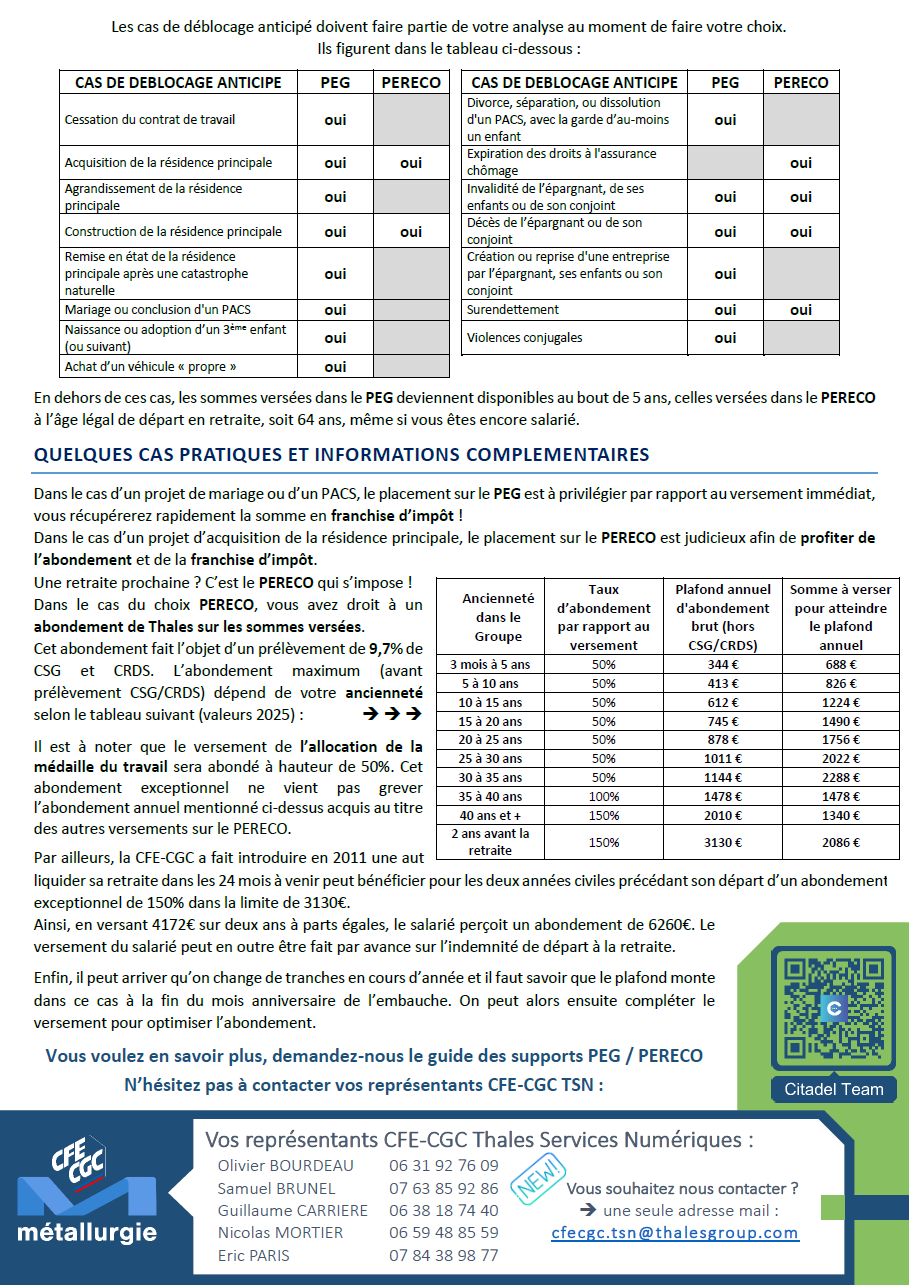

Les cas de déblocage anticipé doivent faire partie de votre analyse au moment de faire votre choix.

Ils figurent dans le tableau ci-dessous :

|

CAS DE DEBLOCAGE ANTICIPE |

PEG |

PERECO |

|

CAS DE DEBLOCAGE ANTICIPE |

PEG |

PERECO |

|

Cessation du contrat de travail |

oui |

|

|

Divorce, séparation, ou dissolution d'un PACS, avec la garde d’au-moins un enfant |

oui |

|

|

Acquisition de la résidence principale |

oui |

oui |

|

Expiration des droits à l'assurance chômage |

|

oui |

|

Agrandissement de la résidence principale |

oui |

|

|

Invalidité de l’épargnant, de ses enfants ou de son conjoint |

oui |

oui |

|

Construction de la résidence principale |

oui |

oui |

|

Décès de l’épargnant ou de son conjoint |

oui |

oui |

|

Remise en état de la résidence principale après une catastrophe naturelle |

oui |

|

Création ou reprise d'une entreprise par l’épargnant, ses enfants ou son conjoint |

oui |

|

|

|

Mariage ou conclusion d'un PACS |

oui |

|

|

Surendettement |

oui |

oui |

|

Naissance ou adoption d’un 3ème enfant (ou suivant) |

oui |

|

|

Violences conjugales |

oui |

|

|

Achat d'un véhicule "propre" |

oui |

|

|

|

|

|

En dehors de ces cas, les sommes versées dans le PEG deviennent disponibles au bout de 5 ans, celles versées dans le PERECO à la date de liquidation de votre retraite (clôture non obligatoire).

QUELQUES CAS PRATIQUES ET INFORMATIONS COMPLEMENTAIRES

Dans le cas d’un projet de mariage ou d’un PACS, le placement sur le PEG est à privilégier par rapport au versement immédiat, vous récupérerez rapidement la somme en franchise d’impôt !

Dans le cas d’un projet d’acquisition de la résidence principale, le placement sur le PERECO est judicieux afin de profiter de l’abondement et de la franchise d’impôt.

Une retraite prochaine ? C’est le PERECO qui s’impose !

Dans le cas du choix PERECO, vous avez droit à un abondement de Thales sur les sommes versées.

Cet abondement fait l’objet d’un prélèvement de 9,7% de CSG et CRDS. L’abondement maximum (avant prélèvement CSG/CRDS) dépend de votre ancienneté selon le tableau suivant (valeurs 2025) :

|

Ancienneté dans le Groupe |

Taux d’abondement par rapport au versement |

Plafond annuel d'abondement brut (hors CSG/CRDS) |

Somme à verser pour atteindre le plafond annuel |

|

3 mois à 5 ans |

50% |

344 € |

688 € |

|

5 à 10 ans |

50% |

413 € |

826 € |

|

10 à 15 ans |

50% |

612 € |

1224 € |

|

15 à 20 ans |

50% |

745 € |

1490 € |

|

20 à 25 ans |

50% |

878 € |

1756 € |

|

25 à 30 ans |

50% |

1011 € |

2022 € |

|

30 à 35 ans |

50% |

1144 € |

2288 € |

|

35 à 40 ans |

100% |

1478 € |

1478 € |

|

40 ans et + |

150% |

2010 € |

1340 € |

|

2 ans avant la retraite |

150% |

3130 € |

2086 € |

Il est à noter que le versement de l’allocation de la médaille du travail sera abondé à hauteur de 50%. Cet abondement exceptionnel ne vient pas grever l’abondement annuel mentionné ci-dessus acquis au titre des autres versements sur le PERECO.

Par ailleurs, la CFE-CGC a fait introduire en 2011 une autre disposition : tout salarié qui manifeste à la DRH son intention de liquider sa retraite dans les 24 mois à venir peut bénéficier pour les deux années civiles précédant son départ d’un abondement exceptionnel de 150% dans la limite de 3130€.

Ainsi, en versant 4172€ sur deux ans à parts égales, le salarié perçoit un abondement de 6260€. Le versement du salarié peut en outre être fait par avance sur l’indemnité de départ à la retraite.

Enfin, il peut arriver qu’on change de tranches en cours d’année et il faut savoir que le plafond monte dans ce cas à la fin du mois anniversaire de l’embauche. On peut alors ensuite compléter le versement pour optimiser l’abondement.

Vous voulez en savoir plus, demandez-nous le guide des supports PEG / PERECO

N’hésitez pas à contacter vos représentants CFE-CGC TSN :